美國農業部於2月發布的《2023農業展望報告》預測了2023年至2032年十年間全球農業發展的走勢,涵蓋了農產品、農產品貿易和農業綜合指標,如農場收入等諸多方面。它以特定的假設為前提,包括宏觀經濟發展前景(2022年8月前的預測)、USDA全球農業供需形勢展望(2022年10月WASDE報告的數據),當前的美國政策(如《2018農業提升法案》)和當前的國際協議繼續有效。

宏觀經濟與國際貿易

通貨膨脹、新冠疫情和局部爭端的衝擊將繼續對世界各地市場產生擾動。受經濟衝擊和貨幣緊縮政策的影響,全球國內生產總值(GDP)實際增長率預計將從2021年的5.8%下降到2022年的3.0%和2023年的3.2%。宏觀經濟預測認為,2023年後全球增長將繼續下降,長期增長率將穩定在2.7%。預計在2023-2032年期間,全球GDP實際年平均增長率為2.8%,同時在較高的物價通脹和由此產生的貨幣緊縮政策影響下,呈現短期下降後恢復的態勢。

在展望期內,預計已開發國家的GDP年平均增長率為1.5%,發展中國家的增長將繼續高於已開發國家,但增長將有所放緩。在主要經濟體中,預計美國GDP實際年平均增長率為1.8%;較2013-2022年的10年間,中國GDP增長將放緩,預計展望期內的平均增長率在5%以內。

報告預計,展望期內美國農業出口將以每年平均0.7%的速度下降,2032年出口額為1822億美元。其中,2022-2026年為下降期,年下降均值為3.8%;2027年開始出口將恢復增長,年增長率為1.9%,這一趨勢將持續到2032年。 2023年美國農產品出口總額將下降3.2%,從2022年創紀錄的1964億美元降至1900億美元。這主要是由於黃豆、棉花和玉米出口的減少,但牛肉、家禽和小麥的收益能夠部分抵消其影響。

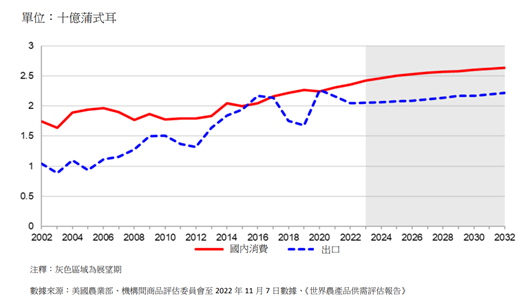

2023/24-2032/33年度美國黃豆國內消費和出口需求概況

種植面積:在2021/22年度和2022/23年度,美國黃豆種植面積較此前兩年出現大幅反彈。受到高價格高回報的驅動,種植面積穩定在近8700萬英畝,並在展望期大部分時間內保持穩定,近展望期末略有下降。

黃豆價格:美國黃豆價格預計在2022/23年度接近歷史最高點,庫存相對緊張。名義黃豆價格在2023/24年度開始居高不下,但在展望期中期將有所下降,之後隨庫存使用比的反彈而穩定下來。

國內消費:美國國內市場對黃豆粉和豆油的需求穩定增長,未來十年間黃豆的壓榨量將持續上升。壓榨量的增長反映了動物產品產量的擴大,也顯示出豆油在內需和出口需求方面的不斷增長。

黃豆出口:隨著全球市場,特別是中國市場的消費回暖,美國黃豆在展望期內保持穩定增長。 2021/22 至2032/33年度間,美國在全球黃豆貿易中的份額將由33%下降到28%,而巴西的份額將出現增長。

黃豆及黃豆產品的全球供需走勢預測(2023/24-2032/33年度)

2023/24至2032/33年度期間,預計全球黃豆產量增長將接近18%,其中巴西,阿根廷和美國的產量增長佔總增長的約84%,巴西一國約佔65%。種植面積的增長是黃豆增產的主要原因,而巴西是擴大種植面積的主要國家。預計到2032/33年度,中國市場的黃豆壓榨量增長將佔增長量的46%。

預計全球黃豆的進口量將增長25%。其中,中國占比約為75%。巴西將滿足全球黃豆需求量增長的86%,其次為美國、其它南美國家和加拿大。全球黃豆粉進口需求量將增長12%,主要滿足全球最大的黃豆粉進口地區歐盟、東南亞、拉美及其它國家或地區的需求。阿根廷、巴西及美國仍然是主要的黃豆粉出口國。全球豆油進口量在展望期內將增長14%,主要受全球最大的豆油進口國印度及其它發展中國家的豆油進口需求拉動。阿根廷和美國的出口量分別能夠滿足豆油進口增長需求的約61%和33%。

預計全球黃豆粉的總需求將增長21%。低收入和新興經濟體對黃豆粉需求預計增長27%,遠遠超過高收入發達國家的7%。到2032/33年度,中國、巴西、美國和歐盟的主要畜禽產業的需求將佔據需求總量的近62%。在過去的5年裡,這些國家和地區的黃豆粉需求消費總量在全球黃豆粉消費總量中的佔比將穩定在約62%。其中,中國從非洲豬瘟的影響中恢復後,對黃豆粉的需求增長近33%,佔展望期黃豆粉需求增長總量的近45%,呈現強勁的增長態勢。

預計全球豆油的使用量將增長21%,其中中國、美國、巴西和印度的豆油使用總量將佔增長總量的近72%。東南亞、非洲及中東地區豆油消費量的增長率將分別為23.0%、21.0%和16.1%。

全球黃豆貿易展望(2023/24-2032/33年度)

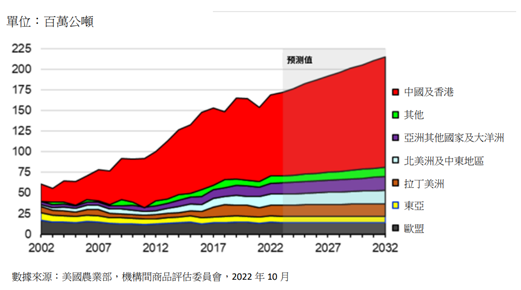

全球黃豆進口量將增加4320萬噸(增長25%),達到2.152億噸。

中國對黃豆的需求將推動黃豆貿易持續增長:

- 2023/24至2032/33年度,預計中國的黃豆進口量將從015億噸增至1.341億噸,年均增速為3.1%,但這一增速低於過去10年間年均3.8%的增長率。隨著中國防疫政策的提升,植物油消費將復甦並持續穩步增長。隨著豬隻存欄量從2019/20年度非洲豬瘟疫情的影響中恢復,家禽和禽蛋的生產保持強勁,黃豆粉需求也將增長。

其它主要進口國家及地區也將實現增長或保持穩定發展的態勢:

- 東亞地區(日本、韓國、台灣)的黃豆進口量相對平穩,預計增幅較小,到2032/33年度達到780萬噸。畜牧業生產的適度擴張,預計將為擴大黃豆粉使用提供支持。

- 由於穀物使用量增加,替代蛋白質來源消費量增長,及牲畜數量保持穩定,歐盟的黃豆進口量預計在2023/24年度從1440萬噸下降到1370萬噸。

- 由於家禽和豬隻產量的增長及對豆油需求的增加,預計到2032/33年度墨西哥的黃豆進口量將增加4%,達到770萬噸。

- 亞洲國家其它國家如印尼、泰國、越南、巴基斯坦的黃豆進口量都將實現增長。

- 北非及中東地區的許多國家黃豆產量極低,預計將透過進口來滿足逐漸增長的飼料需求。該地區進口量到2032/33年度將超過1640萬噸,增幅達到25%以上。

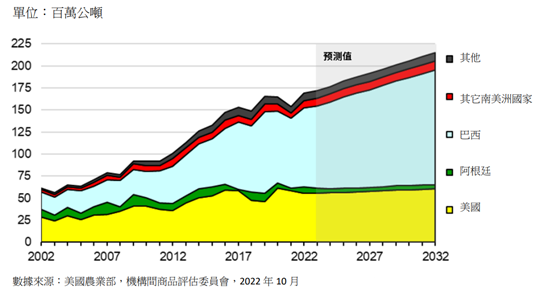

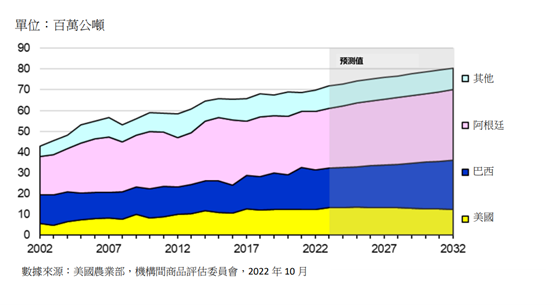

預計到2032/33年度,巴西、美國和阿根廷三個主要黃豆出口國的出口量將佔全球黃豆貿易的91%。

- 預計美國黃豆在全球黃豆出口份額中的佔比將從2023/24年度的約4%下降至28.0%,出口量將從5580萬噸增至6030萬噸。

- 巴西的黃豆出口量將增加3700萬噸,達到304億噸,增幅達40%。展望期內,其黃豆種植面積年增長率預計將超過2%。

- 阿根廷的黃豆出口量將減少約6%,達到500萬噸。中國是其主要出口目的國。該國黃豆出口量仍遠遠落後於巴西和美國。

- 其它南美國家,如烏拉圭、巴拉圭和玻利維亞,也將擴大黃豆種植面積。其黃豆的出口總量將增加約2%,達到1000萬噸,為全球黃豆的出口量貢獻110萬噸的增長。

- 加拿大的出口量將小幅提升至550萬噸,烏克蘭的則將穩定在150萬噸水準。

全球黃豆粉貿易展望(2023/24-2032/33年度)

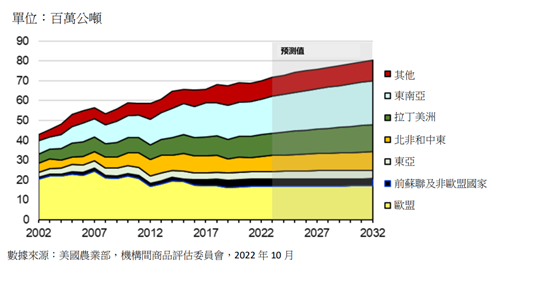

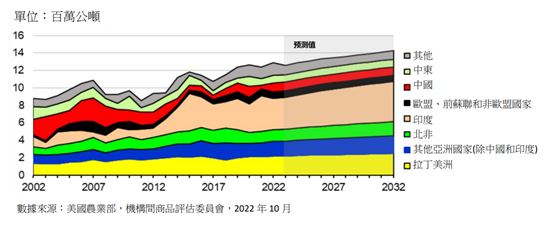

畜禽養殖規模不斷擴大,全球多個地區採用現代飼養方式,應用黃豆粉的比例提升,拉動市場需求廣泛增長。受此推動,至2032/33年度,預計全球黃豆粉進口總量將攀升12%,達到8030萬噸。

- 展望期內,預計歐盟仍是全球最大的黃豆粉進口市場,至2032/33年度,其黃豆粉進口量將穩定在1700萬噸。隨著歐盟生物燃料產量擴大,預計將有大量低成本的菜籽粉供應。出於營養價值考量,牲畜飼料中菜籽粉的用量增長受到限制,將支持養殖行業繼續使用黃豆粉。

- 預計東南亞、拉丁美洲、北非和中東將成為較大的黃豆粉進口市場,原因在於飼料需求不斷增長,而其擴大國內油籽生產的能力有限。其中,家禽市場消費量和生產規模的擴大,以及黃豆壓榨產能有限,是其進口黃豆粉的主要驅動力。

- 預計東南亞地區的黃豆粉進口量將佔全球黃豆粉貿易預期增長總量的3%。印尼、越南和菲律賓的黃豆粉進口,將在推動全球黃豆粉進口增長中做出最大貢獻。

- 預計北非和中東國家的豆粉進口量將增加130萬噸,至2032/33年度,佔全球黃豆粉貿易增長總量的15%。其中,伊朗、埃及、土耳其和沙烏地阿拉伯是主要的黃豆粉進口國,其黃豆粉進口總量在該地區黃豆粉進口量中佔比約52%。

- 展望期內,預計南美州的黃豆粉進口量將增長20%,從670萬噸增長至800萬噸。其中,因國內肉類消費量增長,哥倫比亞、厄瓜多、秘魯和智利成為主要的黃豆粉進口國。

- 由於蛋白飼料需求預期增加,預計中美洲和加勒比海地區的黃豆粉進口量將從270萬噸增長至2032/33年度的320萬噸。

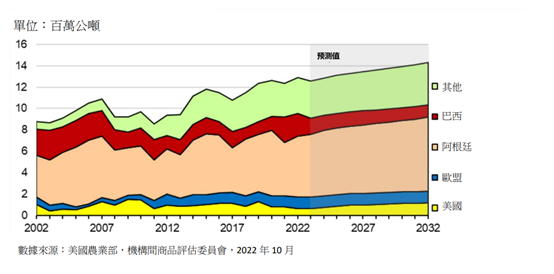

阿根廷、巴西和美國仍是全球前三大黃豆粉出口國,至2032/33年度,其黃豆粉出口總量在全球黃豆粉出口量中的佔比將高達約87%。其中,阿根廷和巴西的佔比分別約為42%、29.5%,美國的佔比則略微降至約佔15.6%。

- 預計美國的黃豆粉出口量將從2023/24年度的1320萬噸減少至2032/33年度的1250萬噸,且在全球黃豆粉出口量中的佔比將從約18%下降至約6%。

- 預計阿根廷的黃豆粉出口量在10年展望期內將增加510萬噸,至2032/33年度達到3380萬噸。2019年,阿根廷一度取消出口關稅措施,刺激黃豆產品出口而非出口整豆,相關措施也促進油籽壓榨產業規模擴大。2020年中期,阿根廷再度提出差異化的出口關稅措施,對黃豆徵收33%的出口關稅,對黃豆粉和豆油徵收31%的出口關稅。阿根廷的黃豆生產成本較低,且擁有具備競爭力的黃豆加工能力和運輸基礎設施,將有助於保障其黃豆粉出口量的增長。

- 預計巴西的黃豆粉出口量將增長約8%,至2032/33市場年度達到2370萬噸,在全球黃豆粉出口量中的佔比將從2023/24年度的約26.6%略微增長至約29.5%。由於來自阿根廷的暫時性競爭和中國市場黃豆需求強勁,巴西家禽和豬肉的產量擴大,預計將推動其國內黃豆粉需求的增加,從而限制黃豆粉出口量增長。

- 預計印度的黃豆粉出口量將從2023/24市場年度的150萬噸減少至2032/33市場年度的110萬噸,原因在於其國內禽、蛋、奶類生產中黃豆粉飼用需求增加,持續限制黃豆粉的出口供應。

- 預計展望期內歐盟的年黃豆粉出口量將穩定在75萬噸。俄羅斯和其它東歐國家的畜牧養殖業規模預計將大幅增長,歐盟仍將為其提供規模較小但穩定的黃豆粉供應。

全球豆油貿易展望(2023/24-2032/33市場年度)

受到食品和工業的雙重需求推動,預計展望期內全球豆油的進口量將增長約13.7%,至2032/33年度達到1430萬噸。但全球植物油貿易仍以棕櫚油為主,因此,豆油貿易的增長仍取決於與棕櫚油市場份額的競爭。

- 預計印度的豆油進口量將增長約8%,在2032/33年度達到460萬噸。儘管在印度進口的植物油中棕櫚油占最大份額,但其也是全球第一豆油進口國。人均收入預期提升,食用油需求有望繼續增長;然而平均產量低、國內種植面積擴大潛力有限,限制了油籽產量的增長。棉花等高價值作物持續替代油籽作物,有望支撐豆油及其它植物油進口量的增長。

- 預計展望期內中國的豆油進口量將保持在100萬噸的水平。

- 預計東南亞的豆油進口量將增加6萬噸,在2032/33市場年度達到32.5萬噸。

- 北非、中東和拉丁美洲的人口與收入增長也將推動其豆油需求及進口量的增長。

- 預計南美的豆油進口量將增長8%,達到160萬噸。其中,秘魯、哥倫比亞和委內瑞拉為主要的進口國。

- 預計中美洲及加勒比海地區的豆油進口量將保持在約5萬噸。

阿根廷、巴西、歐盟和美國是全球四大主要豆油出口國。預計展望期內四個國家的黃豆油出口總量在全球的總佔比將達73%左右。至2032/33年度,阿根廷豆油出口量在全球總量的佔比預計為48%,巴西、歐盟和美國的佔比均為8%左右。

- 預計至2032/33年度美國在全球豆油出口市場的佔比將達到4%,出口量將達到120萬噸。由於生物燃料行業對豆油的需求持續增長,近期美國豆油出口量將有所減少,隨後仍將繼續增長。

- 預計2032/33年度阿根廷的豆油出口量將攀升至690萬噸,比2023/24年度增長18%。阿根廷是主要的豆油出口國,榨油產能龐大,但國內豆油市場規模有限。因其二茬黃豆種植廣泛,作物-牧場輪作進一步調整,同時種植面積擴展至西北部邊緣地區,阿根廷黃豆產量提高,進而促進黃豆壓榨量的增長。儘管出口量仍有增長,但由於國內生物燃料生產中豆油用量提升,阿根廷豆油出口量增長勢頭有所放緩。

- 預計2032/33年度巴西的豆油出口量將達到120萬噸,低於2023/24年度的160萬噸。與美國一樣,巴西亦會將更多的豆油投入國內生物燃料的生產。

- 除了阿根廷和巴西以外,預計展望期內其它南美國家的豆油出口量將增長10%,達到120萬噸。其中,巴拉圭和玻利維亞為主要的南美洲出口國,僅次於阿根廷和巴西。

- 預計歐盟的豆油出口量將維持在110萬噸,但至2032/33年度,其在全球豆油出口的市場份額將從6%下降至7.6%。